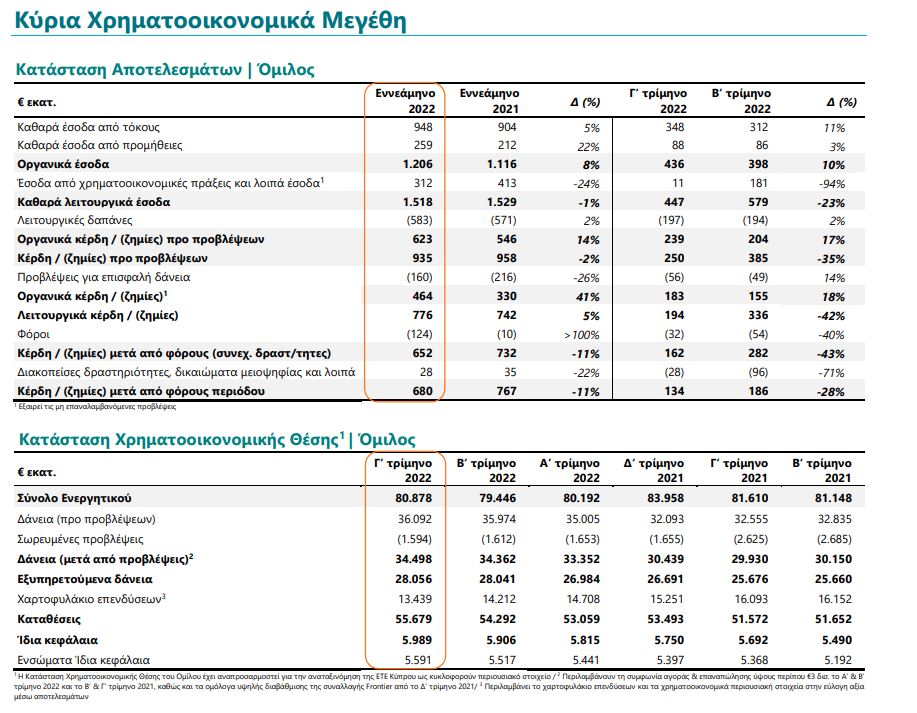

Κέρδη 680 εκατ. στο 9μηνο 2022 σημείωσε η Εθνική Τράπεζα.

Παράλληλα, τα κεφάλαιά της ανέρχονται σε 5,98 δισ, ενώ ο δείκτης NPEs στο 6,1%.

Πιο αναλυτικά, η ισχυρή ανάκαμψη των οργανικών εσόδων και η συγκράτηση του κόστους και των προβλέψεων για επισφαλείς απαιτήσεις ωθούν τα οργανικά κέρδη Εννεαμήνου 2022 για την Εθνική Τράπεζα.

H επέκταση των Εξυπηρετούμενων Δανείων στην Ελλάδα ενίσχυσε τα καθαρά έσοδα από τόκους κατά +5% σε ετήσια βάση το Εννεάμηνο 2022, παρά τη σημαντική μείωση των καθαρών εσόδων από τόκους Μη Εξυπηρετούμενων Ανοιγμάτων (ΜΕΑ) κατά €78 εκατ. ετησίως και τη μικρότερη συνεισφορά κατά €28 εκατ. ετησίως του Προγράμματος Συναλλαγών Μακροχρόνιας Αναχρηματοδότησης (TLTRO ΙΙΙ) κατά την ίδια χρονική περίοδο. Το Γ’ τρίμηνο 2022, τα καθαρά έσοδα από τόκους αυξήθηκαν κατά 11% σε τριμηνιαία βάση.

Η εντυπωσιακή αύξηση των καθαρών εσόδων από προμήθειες διατηρήθηκε (+22% σε ετήσια βάση) μέσω της ενίσχυσης των προμηθειών από κάρτες, πληρωμές και τη χρηματοδότηση εμπορικών συναλλαγών (trade finance), καθώς και της αύξησης των προμηθειών από επενδυτικά προϊόντα.

Συγκράτηση των λειτουργικών δαπανών (+2% σε ετήσια βάση), ως αποτέλεσμα της διαχείρισης της ζήτησης και της αυτοματοποίησης και κεντροποίησης των διαδικασιών, παρά τις εντεινόμενες πληθωριστικές πιέσεις και τις υψηλότερες αποσβέσεις που απορρέουν από το φιλόδοξο επενδυτικό πρόγραμμα της Τράπεζας στον τομέα της πληροφορικής. Η ενίσχυση των οργανικών εσόδων βελτίωσε περαιτέρω τον δείκτη κόστους προς οργανικά έσοδα σε 45,2% το Γ’ τρίμηνο 2022.

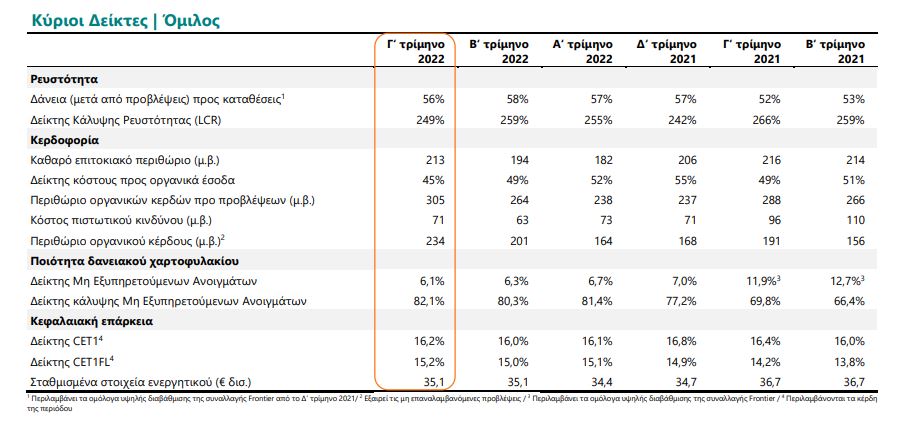

Το κόστος πιστωτικού κινδύνου παρέμεινε σε χαμηλά επίπεδα, και διαμορφώθηκε σε 69μ.β. το Εννεάμηνο 2022, σε ευθυγράμμιση με τον στόχο που έχουμε θέσει για το 2022.

Κατά συνέπεια, τα οργανικά κέρδη Εννεαμήνου 2022 ύψους €464 εκατ. ήδη προσεγγίζουν το στόχο της Τράπεζας για οργανικά κέρδη ύψους €490 εκατ. περίπου σε επίπεδο Ομίλου για το σύνολο του έτους

Λαμβάνοντας υπόψη λοιπά μη οργανικά και μη επαναλαμβανόμενα κέρδη / (ζημίες), τα κέρδη περιόδου αναλογούντα σε μετόχους της Τράπεζας διαμορφώθηκαν σε €680 εκατ.

Υγιής επέκταση των Εξυπηρετούμενων Δανείων κατά €1,3 δισ. σε σχέση με το τέλος του 2021, επωφελούμενη από εκταμιεύσεις δανείων1 στην Ελλάδα ύψους €4,0 δισ. το Εννεάμηνο 2022 (+45% σε ετήσια βάση)

Τα Εξυπηρετούμενα Δάνεια στην Ελλάδα αυξήθηκαν κατά €1,3 δισ. σε σχέση με το τέλος του 2021, παρά τις υψηλότερες του αναμενομένου αποπληρωμές το Γ’ τρίμηνο 2022 και την εποχικότητα.

Ενόψει των υψηλών εκταμιεύσεων Εταιρικής Τραπεζικής που αναμένονται το Δ’ τρίμηνο 2022, τα Εξυπηρετούμενα Δάνεια στην Ελλάδα προβλέπεται να προσεγγίσουν τα €27 δισ. στο τέλος του 2022, σημειώνοντας καθαρή αύξηση πάνω από €1,5 δισ. σε σχέση με το προηγούμενο έτος, επιτυγχάνοντας τον στόχο που έχει θέσει η Τράπεζα.

Στην Ελλάδα, τα ΜΕΑ διαμορφώθηκαν σε €0,3 δισ. μετά από προβλέψεις, με το δείκτη ΜΕΑ να υποχωρεί στο 5,9% και το δείκτη κάλυψης ΜΕΑ από σωρευμένες προβλέψεις να ανέρχεται σε 83%

Η διατήρηση των οργανικών ροών σε αρνητικά επίπεδα οδήγησε σε περαιτέρω αποκλιμάκωση των ΜΕΑ στην Ελλάδα σε €1,8 δισ. το Γ’ τρίμηνο 2022.

Ο δείκτης ΜΕΑ διαμορφώθηκε κάτω από τον στόχο που έχουμε θέσει για το τέλος του έτους, στο 5,9% στην Ελλάδα (6,1% σε επίπεδο Ομίλου), καταγράφοντας μείωση κατά περίπου 20μ.β. σε τριμηνιαία βάση και 600μ.β. περίπου σε ετήσια βάση.

Ο δείκτης κάλυψης ΜΕΑ από σωρευμένες προβλέψεις συνεχίζει να ενισχύεται και διαμορφώθηκε σε 83% στην Ελλάδα το Γ’ τρίμηνο 2022 (+200μ.β. περίπου σε τριμηνιαία βάση), στα υψηλότερα επίπεδα του κλάδου.

Δεν υπάρχουν ενδείξεις για αύξηση των καθυστερήσεων δανείων άνω των 30 ημερών, παρά τις έντονες πληθωριστικές πιέσεις και την αβεβαιότητα

Ο δείκτης CET1 και ο Συνολικός Δείκτης Κεφαλαιακής Επάρκειας μετά την πλήρη εφαρμογή του ΔΛΠΧ9 ανέρχονται σε 15,2%2 και 16,3%2 , αντίστοιχα.

Ο δείκτης CET1 και ο Συνολικός Δείκτης Κεφαλαιακής Επάρκειας ενισχύθηκαν κατά 20μ.β. σε σχέση με το προηγούμενο τρίμηνο και διαμορφώθηκαν σε 15,2%2 και 16,3%2 , αντίστοιχα, μετά την πλήρη εφαρμογή του ΔΛΠΧ9, αντανακλώντας την ισχυρή κερδοφορία της Τράπεζας (+40μ.β.) το Γ’ τρίμηνο 2022.

Η οριστικοποίηση της στρατηγικής συνεργασίας με την EVO Payments, η οποία αναμένεται το Δ’ τρίμηνο 2022, θα ενισχύσει τους δείκτες κεφαλαιακής επάρκειας περαιτέρω, διαμορφώνοντας το δείκτη CET1 και το Συνολικό Δείκτη Κεφαλαιακής Επάρκειας μετά την πλήρη επίπτωση του ΔΛΠΧ9 σε 15,8% και 16,9%, αντίστοιχα.

Η Moody's αναβάθμισε τo αξιόχρεο του μη εξασφαλισμένου χρέους υψηλής εξοφλητικής προτεραιότητας της ΕΤΕ σε ΒΒ-, διατηρώντας θετικές τις προοπτικές της Τράπεζας, ως αποτέλεσμα των διαρθρωτικών αλλαγών στην ελληνική οικονομία, καθώς και της ισχυροποίησης του Ισολογισμού και της σημαντικής βελτίωσης της οργανικής κερδοφορίας της ΕΤΕ.

Τα σημαντικά επιτεύγματα του Προγράμματος Μετασχηματισμού καταδεικνύουν τη βελτιστοποίηση του επιχειρηματικού και λειτουργικού μοντέλου της Τράπεζας

Αξιοποιώντας τα οφέλη του επιτυχημένου Προγράμματος Μετασχηματισμού μας, σημειώσαμε σημαντική πρόοδο στις εμπορικές μας δραστηριότητες σε επίπεδο Εταιρικής Τραπεζικής, συνεχίσαμε να ενισχύουμε το μερίδιο της αγοράς μας στις εκταμιεύσεις Λιανικής Τραπεζικής, αυξήσαμε τις πωλήσεις επενδυτικών προϊόντων και καρτών, ενώ προωθήσαμε νέες στρατηγικές συνεργασίες. Σε λειτουργικό επίπεδο, εφαρμόζουμε νέες τεχνολογίες και ενισχύουμε το επίπεδο κεντροποίησης των διαδικασιών πιστοδοτήσεων Εταιρικής Τραπεζικής. Παράλληλα, η διαδικασία αντικατάστασης του συστήματος Βασικών Τραπεζικών Εργασιών (Core Banking System) της ΕΤΕ συνεχίζεται με αμείωτους ρυθμούς.

Η ψηφιακή στρατηγική μας εξακολουθεί να σημειώνει εντυπωσιακά αποτελέσματα, με τους εγγεγραμμένους χρήστες των ψηφιακών καναλιών να αγγίζουν τα 3,6 εκατ. (+9% σε ετήσια βάση) και τους ενεργούς χρήστες να ανέρχονται σε 2,7 εκατ. (+13% σε ετήσια βάση) το Γ’ τρίμηνο 2022. Η ΕΤΕ απολαμβάνει ευρεία αναγνώριση για τις ψηφιακές υπηρεσίες της και συγκαταλέγεται στο 10% των κορυφαίων ψηφιακών πρωτοπόρων στην παγκόσμια έρευνα Digital Banking Maturity Survey που διεξήγαγε η Deloitte για το 2022, σε δείγμα περισσότερων από 300 παραδοσιακών και ψηφιακών (challenger) τραπεζών παγκοσμίως.

Προωθούμε τη στρατηγική μας για το κλίμα και το περιβάλλον, καθώς και την ευρύτερη ESG ατζέντα μας, οδηγώντας την αγορά στη χρηματοδότηση της βιώσιμης ενέργειας, παρακολουθώντας το αποτύπωμα άνθρακα των πελατών μας και εφαρμόζοντας πρότυπες και περιβαλλοντικά υπεύθυνες πρακτικές.

Μυλωνάς (CEO): Παρά τις πληθωριστικές πιέσεις και τη γεωπολιτική αβεβαιότητα, πετύχαμε ισχυρά οικονομικά αποτελέσματα

«Η οικονομική δραστηριότητα συνέχισε να επιδεικνύει ανθεκτικότητα έναντι των δυσχερών συνθηκών που απορρέουν από την ενεργειακή κρίση, με τον ρυθμό ανάπτυξης του ΑΕΠ της χώρας να παραμένει μεταξύ των υψηλότερων στη ζώνη του ευρώ. Ο τουρισμός συνεχίζει να αποτελεί βασικό πυλώνα ανάπτυξης της ελληνικής οικονομίας, με τα έως τώρα στοιχεία να υποδηλώνουν ότι τα έσοδα από τον τουρισμό θα ανέλθουν σε νέο ιστορικό υψηλό φέτος. Παράλληλα, η κερδοφορία του ιδιωτικού τομέα, οι θετικές εξελίξεις στην αγορά εργασίας και τα μέτρα δημοσιονομικής στήριξης ύψους €13 δισ. περίπου, σε ακαθάριστη αξία, βοηθούν να μετριαστεί ο αντίκτυπος του πληθωρισμού στην πραγματική οικονομία. Η κεκτημένη δυναμική λόγω των ισχυρών οικονομικών επιδόσεων του Εννεαμήνου 2022, τα αμυντικά χαρακτηριστικά της ελληνικής οικονομίας, όσον αφορά τη θέση της στον επιχειρηματικό και πιστωτικό κύκλο, η ανθεκτικότητα των επιχειρήσεων που έχουν σφυρηλατηθεί μέσα από πολυετείς αναδιαρθρώσεις και διατηρούν χαμηλά επίπεδα μόχλευσης, καθώς και η ανάκαμψη των επενδύσεων με οδηγό τον Ευρωπαϊκό Μηχανισμό Ανάκαμψης και Ανθεκτικότητας (RRF), καθιστούν την Ελλάδα σχετικά ανθεκτική απέναντι στις οικονομικές πιέσεις.

Παρά τις πληθωριστικές πιέσεις και τη γεωπολιτική αβεβαιότητα, πετύχαμε ισχυρά οικονομικά αποτελέσματα, τα οποία αποτυπώνονται τόσο στη βελτίωση της οργανικής κερδοφορίας μας, όσο και στην ενδυνάμωση του Ισολογισμού μας, συμπεριλαμβανομένων και των δεικτών κεφαλαιακής επάρκειας.

Όσον αφορά στην κερδοφορία, τα οργανικά λειτουργικά κέρδη σε επίπεδο Ομίλου σημείωσαν εντυπωσιακή αύξηση κατά 41% σε ετήσια βάση και διαμορφώθηκαν στα €464 εκατ. το Εννεάμηνο 2022, πλησιάζοντας το στόχο που έχουμε θέσει για ολόκληρο το έτος (~€490 εκατ.), ενώ τα καθαρά κέρδη ανήλθαν σε €680 εκατ. Η βελτίωση της κερδοφορίας μας βασίζεται κυρίως στην αύξηση των οργανικών εσόδων (+8% σε ετήσια βάση), ως αποτέλεσμα της υγιούς επέκτασης των Εξυπηρετούμενων Δανείων που αντιστάθμισε τη μείωση των καθαρών εσόδων από τόκους των Μη Εξυπηρετούμενων Ανοιγμάτων, καθώς και τη μικρότερη συνεισφορά του Προγράμματος TLTRO ΙΙΙ. Επιπλέον στήριξη προήλθε και από την εντυπωσιακή αύξηση των καθαρών εσόδων από προμήθειες κατά +22% σε ετήσια βάση, κυρίως λόγω της αύξησης του όγκου συναλλαγών, καθώς και από τη συγκράτηση των λειτουργικών δαπανών, παρά τις εντεινόμενες πληθωριστικές πιέσεις. Το κόστος πιστωτικού κινδύνου συνέχισε να κυμαίνεται κοντά στις 70μ.β., χωρίς ενδείξεις επιδείνωσης από δημιουργία νέων Μη Εξυπηρετούμενων Ανοιγμάτων ή καθυστερήσεων άνω των 30 ημερών.

Όσον αφορά στην ποιότητα του δανειακού μας χαρτοφυλακίου, τα Μη Εξυπηρετούμενα Ανοίγματα στην Ελλάδα εξακολουθούν να μειώνονται, φτάνοντας τα €1,8 δισ., ή μόλις €0,3 δισ. μετά από προβλέψεις, διαμορφώνοντας το δείκτη Μη Εξυπηρετούμενων Ανοιγμάτων στο 5,9%, κάτω από τα επίπεδα που έχουμε θέσει ως στόχο για το 2022. Παράλληλα, ο δείκτης κάλυψης Μη Εξυπηρετούμενων Ανοιγμάτων από σωρευμένες προβλέψεις αυξήθηκε περαιτέρω και διαμορφώθηκε σε 83%, παραμένοντας στα υψηλότερα επίπεδα του κλάδου. Αξίζει να σημειωθεί ότι η καθαρή ροή νέων Μη Εξυπηρετούμενων Ανοιγμάτων (εξαιρουμένων των πωλήσεων χαρτοφυλακίων) παραμένει αρνητική.

Με την εφαρμογή περιοριστικών πολιτικών από την Ευρωπαϊκή Κεντρική Τράπεζα, συμπεριλαμβανομένης της αυστηροποίησης των όρων του Προγράμματος TLTRO ΙΙΙ, η ισχυρή και σταθερή μας βάση σε καταθέσεις όψεως και ταμιευτηρίου, καθώς και η πλεονάζουσα ρευστότητά μας, καθίστανται και πάλι ισχυρό συγκριτικό πλεονέκτημα για την Τράπεζα.

Οι δείκτες κεφαλαιακής μας επάρκειας συνεχίζουν να αυξάνονται λόγω της ισχυρής κερδοφορίας μας, με το δείκτη CET1 και το Συνολικό Δείκτη Κεφαλαιακής Επάρκειας, μετά την πλήρη επίπτωση του ΔΛΠΧ9, να ανέρχονται στο 15,2% και 16,3%, αντίστοιχα, ενισχυμένοι κατά 20μ.β. στο τρίμηνο. Η οριστικοποίηση της στρατηγικής συνεργασίας με την EVO Payments στο τέλος του 2022 θα βελτιώσει την κεφαλαιακή θέση της ΕΤΕ περαιτέρω, διαμορφώνοντας το δείκτη CET1 και το Συνολικό Δείκτη Κεφαλαιακής Επάρκειας μετά την πλήρη επίπτωση του ΔΛΠΧ9 σε 15,8% και 16,9%, αντίστοιχα.

Ισχυρή δυναμική των αποτελεσμάτων Εννεαμήνου 2022 αναδεικνύει τις μεγάλες δυνατότητες περαιτέρω ανάπτυξης της Τράπεζας, οι οποίες αναδείχθηκαν και μέσα από το επιτυχημένο Πρόγραμμα Μετασχηματισμού μας. Παρότι βραχυπρόθεσμα το περιβάλλον περιλαμβάνει περισσότερους κινδύνους, η ελληνική οικονομία αναμένεται να διατηρήσει θετική τροχιά ανάπτυξης, συνεχίζοντας να υπερβαίνει τον μέσο όρο της Ευρωζώνης για το 2023, με την Εθνική Τράπεζα να βρίσκεται σε πλεονάζουσα θέση, έτοιμη να διαδραματίσει πρωταγωνιστικό ρόλο στη στήριξη της οικονομίας και την επιτυχή αντιμετώπιση αυτών των προκλήσεων.»

Aegean: Πάνω από €1 δισ. ο κύκλος εργασιών στο 9μηνο - Μετέφερε 4,6 εκατ. επιβάτες το γ’ τρίμηνο

HELLENiQ ENERGY: Συγκρίσιμα καθαρά κέρδη 381 εκατ. το 3ο τρίμηνο - Οι προοπτικές

Ακολουθήστε το Lykavitos.gr στο Google News

και μάθετε πρώτοι όλες τις ειδήσεις